Sepetinizde ürün bulunmuyor.

Enflasyon Verisi Öncesi Kritik Hafta: Altın, Petrol ve Borsada Nasıl Pozisyon Alınmalı?

Bu portföy, ilk bakışta modern yatırım dünyasının neredeyse tüm ana temalarını kapsıyor: yapay zekâ ve yarı iletkenler, enerji ve jeopolitik riskler, gelişen piyasalar, temettü odaklı savunma hisseleri, sağlık sektörü, nükleer enerji, temiz enerji ve altın. Liste etkileyici. Ancak modern portföy teorisinin temel uyarısı tam da burada devreye girer: çok sayıda varlığa sahip olmak, gerçek anlamda çeşitlendirme değildir. Asıl mesele, bu varlıkların birlikte nasıl davrandığıdır.

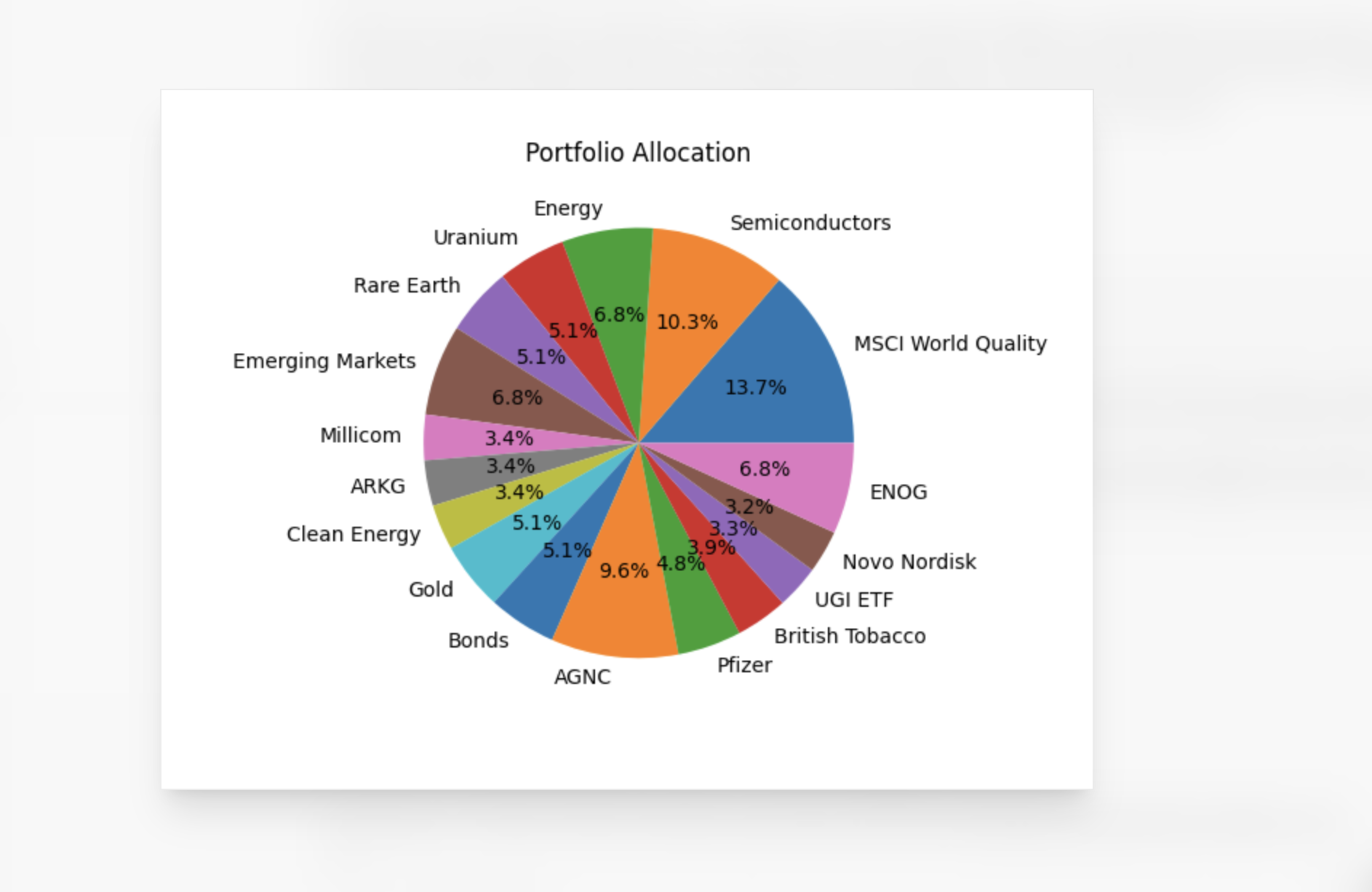

Portföye AGNC (%14), Pfizer (%7), British American Tobacco (%5,7), UGI ETF (%4,8), Novo Nordisk (%4,7) ve ENOG (%10) gibi yüksek temettü ve defansif karakterli hisselerin eklenmesiyle yapı artık ikiye ayrılıyor. Bir tarafta büyüme ve makro temalar; diğer tarafta nakit akışı ve temettü odaklı varlıklar. Bu, yüzeyde güçlü bir denge gibi görünür. Ancak daha yakından bakıldığında yeni bir sorun ortaya çıkıyor: portföy artık sadece tematik olarak değil, faktör bazında da çakışmaya başlamış durumda.

AGNC gibi mortgage REIT’leri, yüksek faiz ortamında baskı altında kalırken, faiz düşüşü beklentisinde öne çıkar. Pfizer ve British Tobacco gibi hisseler, düşük büyüme ama yüksek nakit akışı sağlar. Novo Nordisk ise tamamen farklı bir kategoriye girer: yüksek büyüme, güçlü fiyatlama gücü ve sağlık trendi. ENOG ise enerji tarafında jeopolitik ve arz dinamiklerine bağlıdır. Bu varlıkların her biri tek başına anlamlıdır, ancak birlikte taşındığında portföyün hangi makro senaryoya oynadığı belirsizleşir.

Modern Portföy Teorisi açısından bakıldığında, sorun artık sadece korelasyon değil, portföyün hangi risk faktörlerine maruz kaldığının net olmamasıdır. Faiz düşerse bazı varlıklar hızlanacak, bazıları zaten fiyatlanmış olacak. Enflasyon yükselirse enerji ve emtia tarafı çalışacak, ancak temettü hisseleri baskı görebilecek. Büyüme rallisi devam ederse yarı iletkenler ve kalite hisseleri öne çıkacak, fakat yüksek temettü hisseleri geride kalacaktır. Bu durum, portföyü “her senaryoya biraz açık ama hiçbirine tam optimize değil” bir yapıya getirir.

Yeni dağılım, sayısal olarak bakıldığında oldukça parçalıdır. MSCI World Quality %20, Semiconductor %15, enerji %10, uranyum ve nadir metaller toplam %15, gelişen piyasalar %15, ARKG ve temiz enerji %10, altın ve tahvil %15, buna ek olarak AGNC %14, ENOG %10, Pfizer %7, British Tobacco %5,7, UGI %4,8 ve Novo Nordisk %4,7. Bu yapı toplamda bakıldığında ağırlıkların ciddi şekilde üst üste bindiğini gösterir. Özellikle enerji ve gelir teması iki ayrı blokta tekrar eder hale gelmiştir.

Bu noktada yatırımcıya anlatılması gereken temel gerçek şudur: Bu portföy kötü değildir, ancak optimum değildir. Aynı beklenen getiriyi daha düşük oynaklıkla elde etmek mümkündür. Bunun yolu, varlıkları artırmak değil, ağırlıkları sadeleştirmektir.

Stratejik olarak portföy üç ana fonksiyona indirgenmelidir. Birinci fonksiyon büyüme motorudur: yarı iletkenler ve kalite hisseleri. İkinci fonksiyon makro hedge’tir: enerji, emtia ve altın. Üçüncü fonksiyon ise gelir ve savunmadır: temettü hisseleri ve tahviller. Mevcut yapı bu üç fonksiyonu içeriyor, ancak bunları net katmanlara ayırmıyor.

Bu nedenle doğru yaklaşım, bu varlıkları azaltmak değil, rollerini netleştirmektir. AGNC, Pfizer ve British Tobacco gibi hisseler portföyde kalabilir, ancak toplam ağırlıkları kontrol altına alınmalıdır. Çünkü bu grup, faiz ve nakit akışı hassasiyetini portföyde aşırı artırır. Aynı şekilde enerji ve emtia tarafı güçlü tutulmalı, ancak ENOG ve Par Pacific gibi pozisyonlar birlikte aşırı büyütülmemelidir. Yarı iletkenler ise portföyün ana büyüme motoru olarak kalmalı, fakat toplam riskin belirleyicisi haline gelmemelidir.

Bu yapı dört ana senaryoya göre test edildiğinde tablo netleşir. Enflasyon ve jeopolitik risk artarsa enerji ve emtia tarafı portföyü taşır. Yapay zekâ ve büyüme rallisi devam ederse yarı iletkenler ve kalite hisseleri öne çıkar. Faiz düşüşü gerçekleşirse tahviller, REIT’ler ve ARKG gibi yüksek beta varlıklar hızlanır. Sert bir riskten kaçış durumunda ise altın ve tahvil portföyü dengeler. Ancak mevcut dağılımda bu senaryoların hiçbiri net şekilde optimize edilmemiştir.

Sonuç olarak bu portföy, güçlü bir yatırımcı sezgisinin ürünüdür. Ancak sezgi ile kurulan portföyler, matematikle optimize edilmediğinde verimsizleşir. Modern portföy teorisinin söylediği basit ama serttir: önemli olan en iyi varlıkları seçmek değil, bu varlıkları doğru oranlarda taşımaktır.

Bu nedenle bu portföyün yeni versiyonu bir iddia üzerine kurulmaz. Bir tahmine dayanmaz. Bunun yerine şu prensibe dayanır: Belirsizliğin yüksek olduğu bir dünyada, tek bir doğru yoktur. Ancak yanlışların etkisini sınırlayan bir yapı kurmak mümkündür.

Ve bu, yatırımcının gerçek avantajıdır.

📊 Grafikler:

Küresel piyasalarda artık tek bir hikâye yok. Aynı anda yapay zekâ büyümesi, jeopolitik gerilimler, enflasyon riski ve faiz dönüşü fiyatlanıyor. Bu nedenle hisse bazlı, tematik ama kontrolsüz portföyler giderek daha kırılgan hale geliyor. Sorun çoğu zaman varlık seçiminde değil, o varlıkların nasıl taşındığında ortaya çıkıyor. Modern portföy teorisinin temel önermesi açık: Aynı getiriyi daha düşük riskle elde etmek mümkünse mevcut yapı optimal değildir.

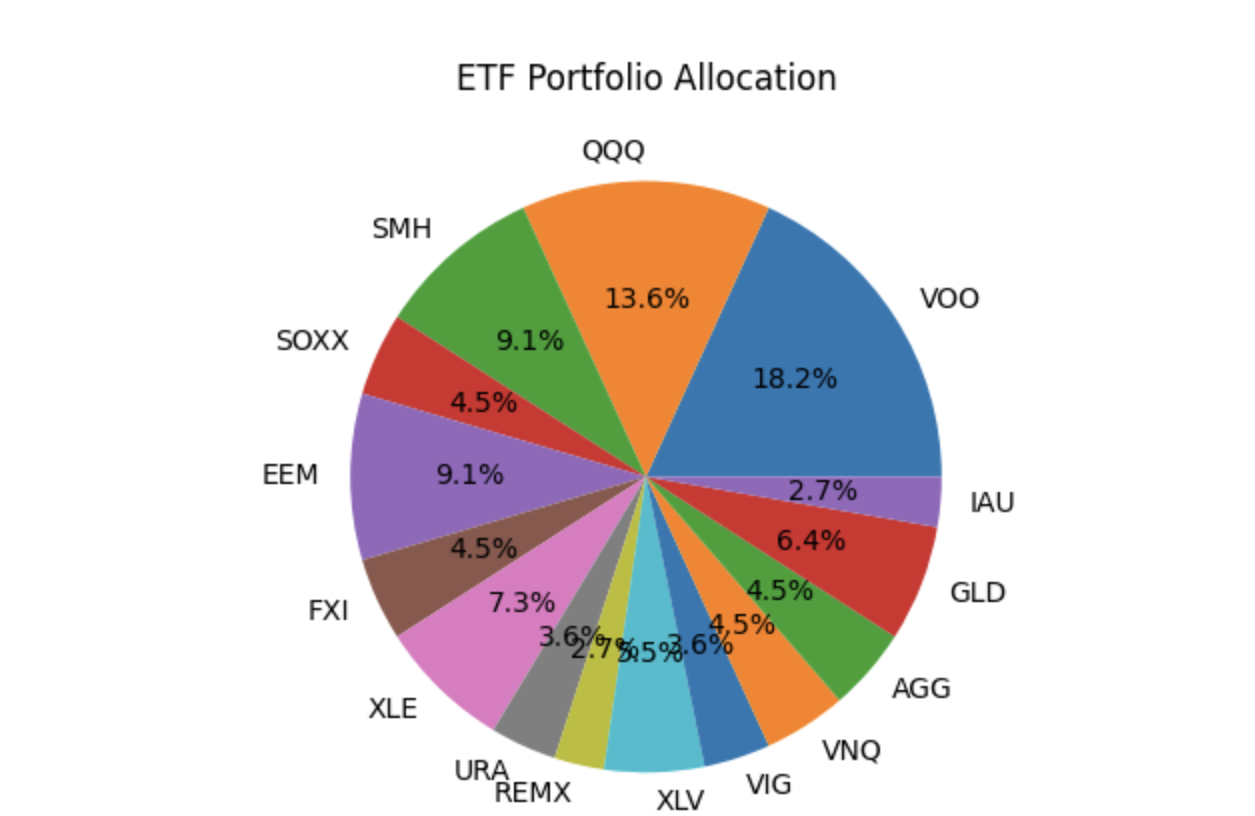

Bu çerçevede portföyün ETF mimarisine dönüştürülmesi, sadece bir sadeleşme değil, aynı zamanda riskin yeniden tanımlanmasıdır. Tekil hisse riskleri ortadan kaldırılırken, portföy faktör bazlı bir yapıya kavuşur. Yeni yapı beş katmanlıdır ve her katman farklı bir makro senaryoya karşılık gelir.

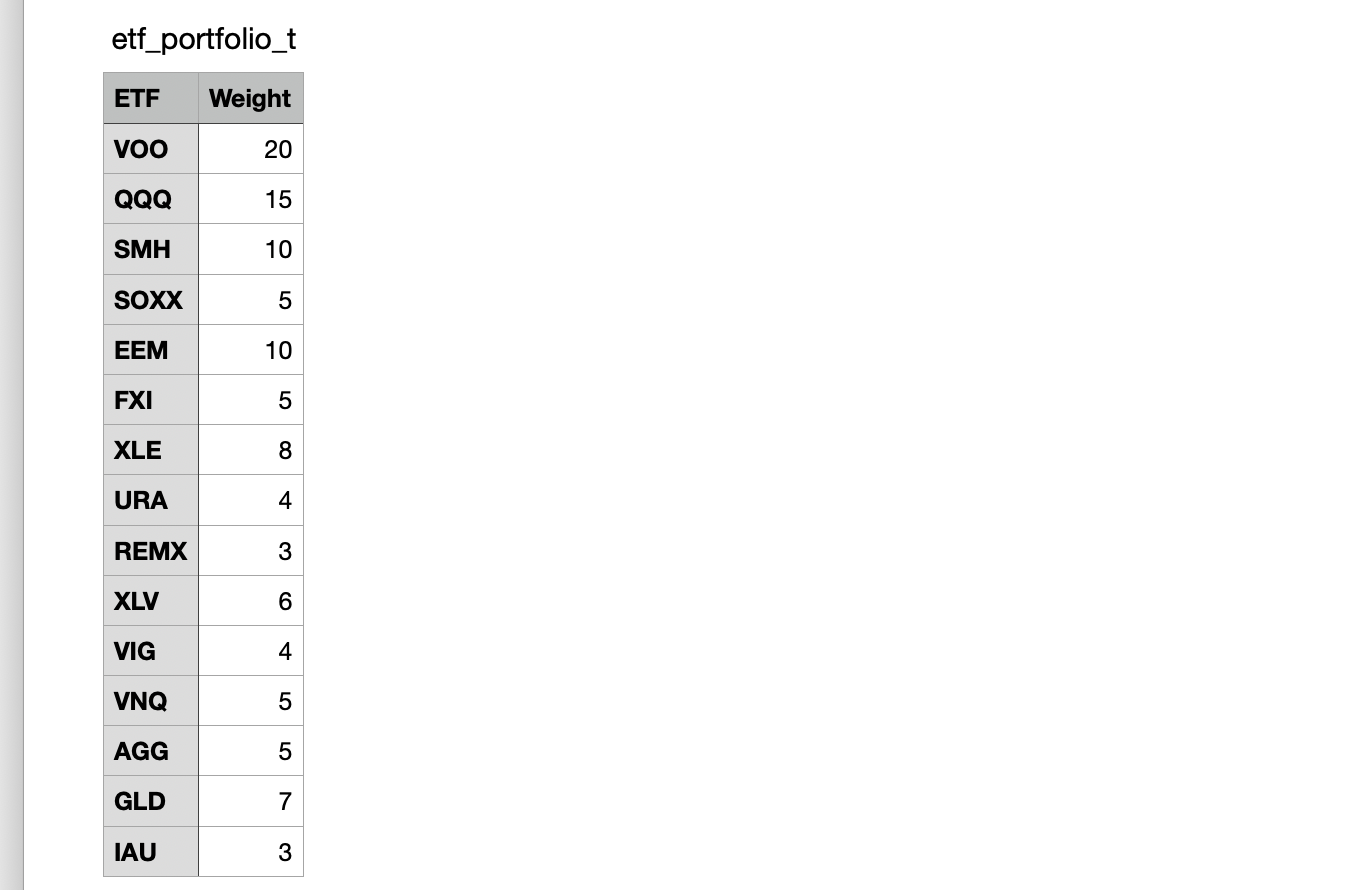

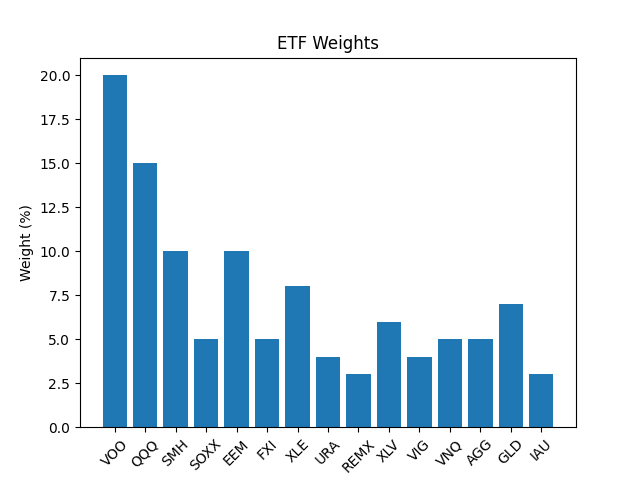

Portföyün çekirdeği yüzde 35 ile ABD merkezli büyüme motorudur. Bunun yüzde 20’si S&P 500 ETF’i (VOO), yüzde 15’i Nasdaq 100 ETF’i (QQQ) üzerinden taşınır. Bu yapı, küresel büyümenin ve özellikle yapay zekâ temelli dönüşümün ana taşıyıcısıdır. Bunun üzerine yüzde 15’lik yarı iletken katmanı eklenir; SMH ve SOXX ETF’leri üzerinden alınan bu pozisyon, veri merkezi ekonomisi ve çip döngüsünün kaldıraçlı versiyonudur.

Gelişen piyasalar ve Çin katmanı yüzde 15 ağırlığa sahiptir. EEM ile geniş gelişen piyasalar, FXI ile Çin büyük ölçekli şirketler portföye dahil edilir. Bu blok, doların zayıfladığı ve küresel likiditenin arttığı dönemlerde portföye hız kazandırır, ancak kontrollü tutulur çünkü aynı zamanda en yüksek oynaklığı taşır.

Enerji ve stratejik kaynaklar katmanı yüzde 15’tir. XLE ile enerji, URA ile uranyum ve REMX ile nadir metaller portföyde yer alır. Bu bölüm, jeopolitik risklerin ve arz şoklarının doğrudan fiyatlandığı alandır. Özellikle Orta Doğu gerilimleri, enerji arzı ve nükleer dönüşüm gibi başlıklar bu katmanın performansını belirler.

Sağlık ve temettü odaklı defansif büyüme katmanı yüzde 10’dur. XLV ve VIG ETF’leri aracılığıyla taşınan bu bölüm, Pfizer, Novo Nordisk veya British Tobacco gibi tekil hisselerin yerini alır. Böylece şirket riski ortadan kalkarken, sektör ve faktör bazlı exposure korunur.

Faiz ve gelir katmanı yüzde 10’dur. VNQ ile gayrimenkul yatırım ortaklıkları, AGG ile tahvil piyasası portföye dahil edilir. Bu yapı, özellikle faiz düşüşü senaryosunda hızlanan ve portföyü dengeleyen bir mekanizma oluşturur.

Son olarak yüzde 10’luk koruma katmanı altın üzerinden kurulur. GLD ve IAU ETF’leri ile alınan bu pozisyon, jeopolitik kırılmalar, rezerv para tartışmaları ve sistemik risklere karşı portföyün sigortasıdır.

Ortaya çıkan yapı, tek bir makro görüşe bağlı değildir. Enflasyon ve jeopolitik risk artarsa enerji ve emtia katmanı portföyü taşır. Yapay zekâ ve büyüme rallisi devam ederse yarı iletkenler ve Nasdaq ağırlığı devreye girer. Faiz düşüşü başlarsa tahviller ve REIT’ler öne çıkar. Sert bir riskten kaçış durumunda ise altın ve tahvil katmanı kaybı sınırlar.

Bu dönüşümün en kritik farkı şudur: Eski portföy fikirlerden oluşuyordu, yeni portföy ise bir sistemdir. Önceki yapı “doğru varlığı bulma” üzerine kuruluydu. Yeni yapı ise “yanlış senaryoda bile ayakta kalma” prensibiyle çalışır. Çünkü piyasa doğru tahmini ödüllendirdiği kadar, yanlış tahmini cezalandırır.

Sonuç olarak bu portföy, maksimum getiri peşinde koşan bir yapı değildir. Bunun yerine hedef, sürdürülebilir getiri ve kontrollü risktir. Modern portföy teorisinin gerçek dünyadaki karşılığı tam olarak budur: çeşitlendirme, sayıyı artırmak değil, belirsizliği yönetilebilir hale getirmektir.

📊 Grafikler:

Küresel piyasalarda yatırım kararları artık tek bir değişkene bağlı değil. Faiz oranları, jeopolitik riskler, yapay zekâ temelli büyüme ve enerji arzı gibi faktörler aynı anda fiyatlanıyor. Bu ortamda portföy yönetiminin temel sorusu değişmiş durumda: Hangi varlık yükselecek sorusu yerini, hangi portföy her koşulda ayakta kalır sorusuna bırakıyor.

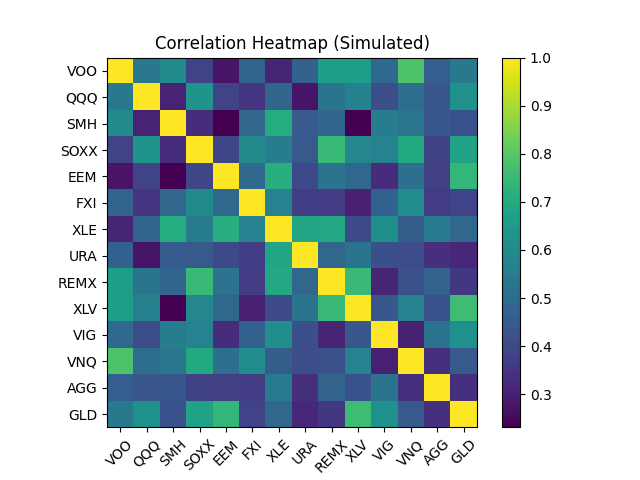

Bu dönüşümün merkezinde korelasyon yer alıyor. Yukarıdaki korelasyon matrisi, portföydeki varlıkların birlikte hareket etme eğilimini gösteriyor. Dikkat çeken unsur, teknoloji ve büyüme hisseleri arasındaki yüksek ilişki; buna karşılık altın ve tahvil gibi varlıkların bu gruptan ayrışmasıdır. Bu ayrışma, portföyün gerçek sigortasını oluşturur. Çünkü kriz anlarında önemli olan tek tek varlıkların performansı değil, portföyün tamamının nasıl davrandığıdır.

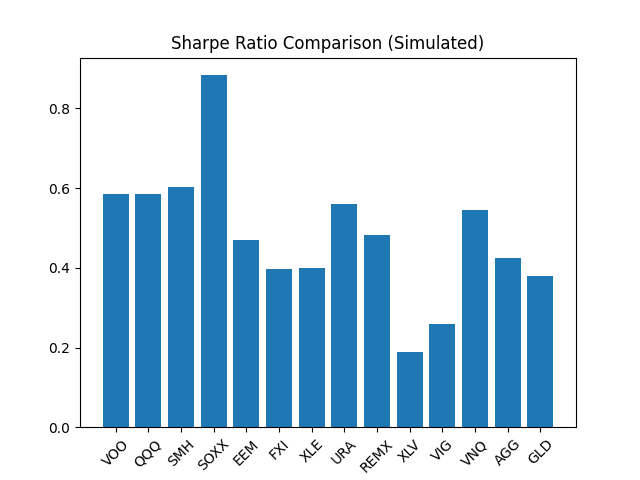

Sharpe oranı karşılaştırması ise farklı ETF’lerin risk başına getiri performansını ortaya koyar. Yarı iletkenler ve Nasdaq ağırlıklı varlıklar yüksek getiri potansiyeli sunarken, oynaklıkları da yüksektir. Buna karşılık sağlık, temettü büyümesi ve tahvil ETF’leri daha düşük getiri üretse de daha istikrarlı bir risk profiline sahiptir. Bu tablo, portföyün neden tek bir varlık grubuna yoğunlaşmaması gerektiğini açık şekilde gösterir. Yüksek getiri ile sürdürülebilir getiri arasındaki fark burada ortaya çıkar.

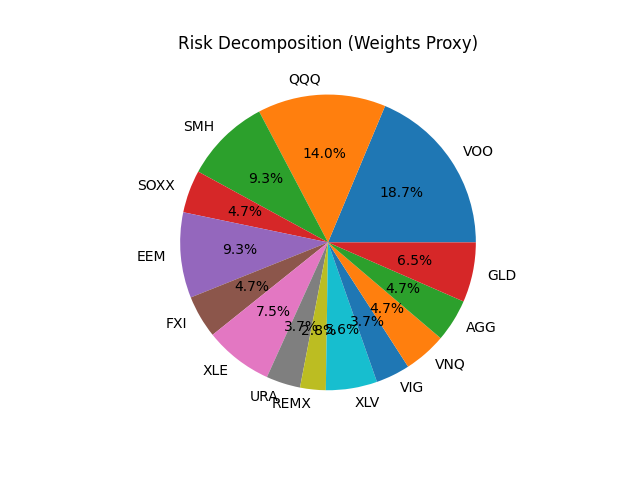

Risk dağılımı grafiği ise portföyün gerçek yapısını gösterir. Nominal ağırlıklar ile risk katkısı aynı değildir. Yüksek volatiliteye sahip varlıklar, portföyde daha küçük yer kaplasalar bile toplam riske daha fazla katkı yapar. Bu nedenle portföy tasarımında sadece yüzde dağılımına değil, her varlığın toplam riske yaptığı katkıya odaklanmak gerekir. Modern portföy teorisinin en kritik noktası budur: çeşitlendirme, varlık sayısını artırmak değil, risk kaynaklarını ayrıştırmaktır.

Bu çerçevede oluşturulan ETF tabanlı portföy beş ana risk faktörüne ayrılır. Birinci faktör büyümedir ve ABD teknoloji hisseleri üzerinden taşınır. İkinci faktör enflasyon ve jeopolitiktir; enerji, uranyum ve stratejik metaller bu rolü üstlenir. Üçüncü faktör likidite ve küresel döngüdür; gelişen piyasalar bu alanda konumlanır. Dördüncü faktör defansif büyümedir; sağlık ve temettü hisseleri bu dengeyi sağlar. Beşinci faktör ise sistemik risk ve kriz senaryosudur; altın ve tahvil bu katmanda yer alır.

Bu yapı dört temel senaryoda test edildiğinde ortaya çıkan sonuç nettir. Enflasyon ve arz şoku senaryosunda emtia ve enerji portföyü yukarı taşır. Yapay zekâ ve büyüme rallisinde teknoloji hisseleri ana motor olur. Faiz düşüşü durumunda tahvil ve gayrimenkul varlıkları devreye girer. Sert bir riskten kaçışta ise altın portföyü stabilize eder. Bu nedenle portföy, tek bir doğru tahmine bağlı değildir; farklı olasılıkların birlikte yönetildiği bir sistemdir.

Sonuç olarak bu yaklaşım, klasik yatırım anlayışından belirgin şekilde ayrılır. Amaç en yüksek getiriyi sağlayacak varlığı bulmak değildir. Amaç, farklı senaryolar altında tutarlı performans üreten bir yapı kurmaktır. Çünkü piyasalarda sürdürülebilir başarı, doğru tahminlerden değil, yanlış tahminlere rağmen ayakta kalabilen portföylerden gelir.

Bu nedenle yeni portföyün temel mesajı basittir: Belirsizlik ortadan kalkmaz. Ancak doğru yapı kurulduğunda yönetilebilir hale gelir. Ve yatırımcının gerçek avantajı tam olarak burada ortaya çıkar.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}