Sepetinizde ürün bulunmuyor.

BÜYÜK İSTİLA VE ÖLÜ KEDİ ZIPLAMASI

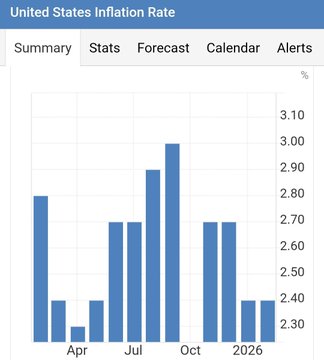

ABD’de açıklanan son enflasyon verileri ilk bakışta rahatlatıcı bir tablo ortaya koydu. Yıllık TÜFE %2,4, çekirdek TÜFE ise %2,5 ile beklentilere paralel geldi. Bu rakamlar Federal Reserve’ün hedeflerine yakın bir enflasyon patikasına işaret ediyor. Ancak piyasalar bu veriyi okurken tek bir kritik noktaya dikkat çekiyor: veriler Şubat ayına ait ve İran savaşı sonrası enerji şoku henüz fiyatlara yansımış değil.

Enerji piyasasında savaş sonrası yaşanan sert hareket, önümüzdeki aylarda enflasyon verilerinin yeniden yukarı yönlü sürpriz üretme riskini artırıyor. Bu nedenle piyasaların verdiği tepki klasik “düşük enflasyon rallisi”nden çok daha temkinli ve parçalı bir görüntü sergiledi.

Değerli metaller enflasyon verisinden çok jeopolitik risk fiyatlamasıyla hareket etmeye devam etti. Altın zaten savaş riskleriyle birlikte tarihi zirve bölgelerinde işlem görüyordu ve veri sonrası geri çekilmek yerine güçlü kalmayı sürdürdü. Bu tablo yatırımcıların enflasyonun geçici olarak düşük gelmesini yeterince güvenilir görmediğini gösteriyor.

Gümüş tarafında ise volatilite daha yüksek. Endüstriyel talep ve güvenli liman talebi arasında sıkışan gümüş fiyatları gün içinde sert dalgalandı. Ancak savaşın uzaması durumunda altın–gümüş ikilisinin birlikte yukarı yönlü trendini koruyabileceği konuşuluyor.

Döviz piyasasında enflasyon verisi dolar için sınırlı bir rahatlama yarattı. DXY endeksi kısa süreli güçlense de jeopolitik riskler nedeniyle kalıcı bir yükseliş oluşturamadı.

Euro/dolar paritesinde hareket daha çok enerji fiyatları üzerinden okunuyor. Avrupa ekonomisinin enerji şokuna ABD’den daha hassas olması nedeniyle parite yukarı yönlü kalıcı bir hareket üretmekte zorlanıyor.

Dolar/yen cephesinde ise klasik güvenli liman davranışı yeniden görüldü. Riskten kaçış dönemlerinde yen talebinin artması paritede aşağı yönlü baskıyı canlı tutuyor.

Enflasyon verisinin piyasadaki en kritik okuması petrol tarafında yapılıyor. Şubat verilerinde enerji fiyatlarının etkisi sınırlıydı. Ancak savaş sonrası Brent petrolün hızla yükselmesi, önümüzdeki aylarda enflasyon verilerinin yeniden yukarı dönmesine neden olabilir.

Bu nedenle enerji piyasası şu anda adeta gelecek enflasyon verisinin öncü göstergesi gibi izleniyor.

ABD hisse senetleri enflasyon verisine ilk etapta olumlu tepki verdi. Daha düşük enflasyon teorik olarak Fed’in faiz indirimlerine alan açabileceği anlamına geliyor.

Ancak jeopolitik risklerin büyümesi bu ralliyi sınırladı. Özellikle enerji fiyatlarının yeniden yükselmesi halinde şirket maliyetlerinin artacağı endişesi hisse piyasasında temkinli bir hava yarattı.

Volatilite endeksi VIX ise düşük enflasyona rağmen yüksek seviyelerde kalmaya devam ediyor. Bu da yatırımcıların asıl risk olarak makro verileri değil, savaşın yaratacağı ikinci dalga enflasyonu gördüğünü gösteriyor.

Şubat enflasyonu düşük görünse de piyasaların verdiği ortak mesaj net:

Enerji fiyatlarındaki sıçrama ve jeopolitik riskler nedeniyle enflasyon hikâyesi henüz bitmiş değil.

Savaş uzarsa petrol üzerinden gelecek ikinci dalga fiyat baskısı, Fed’in para politikasını yeniden zorlayabilir.

Başka bir deyişle, piyasalar bugün açıklanan veriyi geçmişin enflasyonu olarak görüyor.