Sepetinizde ürün bulunmuyor.

İran Ateşkesi Sonrası Petrol Neden Düşüyor? Piyasalarda Yeni Hikaye Ne?

JP Morgan, 2026 yılında merkez bankalarının yaklaşık 755 ton altın alımı yapmasını bekliyor; bu rakam son üç yılın 1.000 tonluk ortalamasının biraz altında olsa da tarihsel olarak hâlâ yüksek

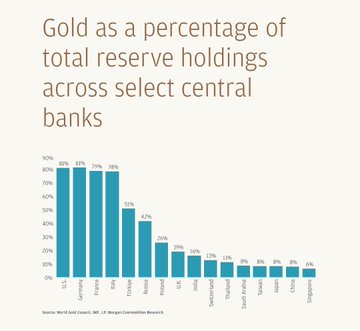

IMF verilerine göre küresel merkez bankası altın varlıkları 36.200 tona yaklaştı ve resmi rezervlerin yaklaşık %20’sini oluşturuyor

Rezervlerinde altın payı %10’un altında olan ülkelerin bu oranı %10’a çıkarması, yaklaşık 2.600 tonluk ek bir alıma işaret ediyor

Küresel merkez bankaları rezerv kompozisyonunda altının ağırlığını artırmaya devam ediyor. IMF’nin COFER verilerine göre dolar dışı rezerv çeşitlendirmesi hâlâ sınırlı olsa da son yıllarda belirgin biçimde hızlandı. Bu eğilimin en net yansıması, merkez bankalarının altın varlıklarında görülüyor. 2024 sonu itibarıyla küresel altın rezervleri yaklaşık 36.200 tona ulaştı ve resmi rezervlerin neredeyse beşte birini oluşturur hâle geldi. Bu oran, 2023 sonunda yaklaşık %15 seviyesindeydi.

JP Morgan’ın 2026 projeksiyonları, bu eğilimin kolay kolay kırılmayacağına işaret ediyor. Banka, merkez bankalarının 2026’da yaklaşık 755 ton altın alımı yapmasını bekliyor. Bu rakam, son üç yılın ortalaması olan 1.000 tonun bir miktar altında kalsa da, uzun dönemli tarihsel ortalamalara kıyasla hâlâ oldukça yüksek bir talep düzeyine işaret ediyor.

Asıl potansiyel ise rezerv yapısında altının payı hâlâ düşük olan ülkelerde yatıyor. IMF verilerine göre birçok merkez bankasında altının toplam rezervler içindeki payı %10’un altında. Bu ülkelerin yalnızca %10 eşiğine çıkması bile, fiyat 4.000 dolar/ons seviyesinde kabul edildiğinde yaklaşık 335 milyar dolarlık, yani 2.600 ton civarında ek bir altın talebi anlamına geliyor. Fiyatın 5.000 dolar/ons olması hâlinde bile bu senaryo yaklaşık 1.200 tonluk alıma karşılık geliyor.

Bu tablo, altın piyasasında kısa vadeli dalgalanmalardan bağımsız olarak, merkez bankası talebinin yapısal bir destek unsuru hâline geldiğini gösteriyor. Rezerv çeşitlendirmesi, jeopolitik riskler ve dolar bağımlılığını azaltma eğilimi devam ettikçe, merkez bankalarının altın talebi küresel piyasalar açısından kritik bir denge unsuru olmaya devam edecek.