Sepetinizde ürün bulunmuyor.

Finansal Huzur Dönemi: Jeopolitik Riskler Karşısında Yatırımcı Nasıl Hareket Etmeli?

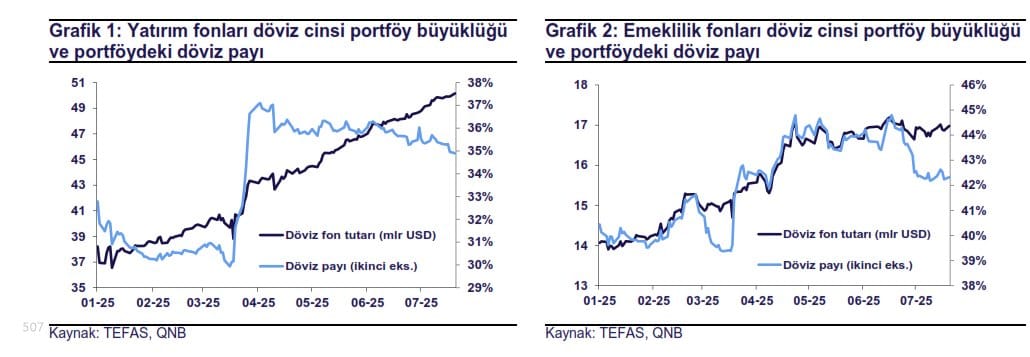

Türkiye’de döviz mevduatlarına (DTH) odaklı klasik dolarizasyon ölçümleri yetersiz kalıyor. Yeni veriler, yatırım ve emeklilik fonları aracılığıyla portföylere sızan “kurumsal dolarizasyonun” boyutunu gözler önüne seriyor.

QNB’nin TEFAS verileri üzerinden hazırladığı grafiklere göre:

Bu veriler, bireysel yatırım tercihlerinin yanı sıra portföy yöneticilerinin döviz bazlı enstrümanlara yöneldiğini ve bunun sistematik bir eğilim haline geldiğini gösteriyor.

“Sadece DTH’a bakmak dolarizasyonu ölçmeye yetmiyor.”

Bu tespit, fon piyasalarındaki ‘gizli dolarizasyon’ eğilimini doğruluyor.

Türkiye’de yatırım ve emeklilik fonlarındaki dövizleşme oranları, klasik DTH bazlı dolarizasyon analizlerinin artık eksik kaldığını kanıtlıyor.

Özellikle emeklilik fonlarındaki %42’lik döviz oranı, uzun vadeli tasarrufların da “dövize endeksli” güven arayışında olduğunu gösteriyor.

TL cinsi enstrümanlara olan güven hâlâ sınırlı; bu nedenle reel sektör ve hanehalkı dışında, kurumsal sermaye de kendini dolara sabitlemeye çalışıyor.

TCMB’nin faiz politikasına rağmen portföy bazlı döviz talebinin artması, “yapışkan dolarizasyon” sorununu derinleştiriyor.

Bu yapı, piyasalarda kur oynaklığına karşı sigorta arayışının fon yapılarında kurumsallaştığını ve enflasyon beklentilerinin henüz tam çıpalanmadığını gösteriyor.

TL’ye olan güven sadece mevduatta değil, fon mimarisinde de test ediliyor. 67 milyar dolarlık döviz bazlı portföy büyüklüğü, Türkiye’de sermaye piyasalarının giderek daha fazla dolarize olduğuna işaret ediyor. Bu tablo, Merkez Bankası ve ekonomi yönetimi açısından para politikasının başarısını ölçmek için yeni bir göstergeler seti oluşturmayı zorunlu kılıyor.

Artık sadece DTH bakiyesi değil; fon kompozisyonu da makro finansal istikrarın aynası.