Sepetinizde ürün bulunmuyor.

Altın, Kramp’a Powell Tokadını mı Bekliyor ?

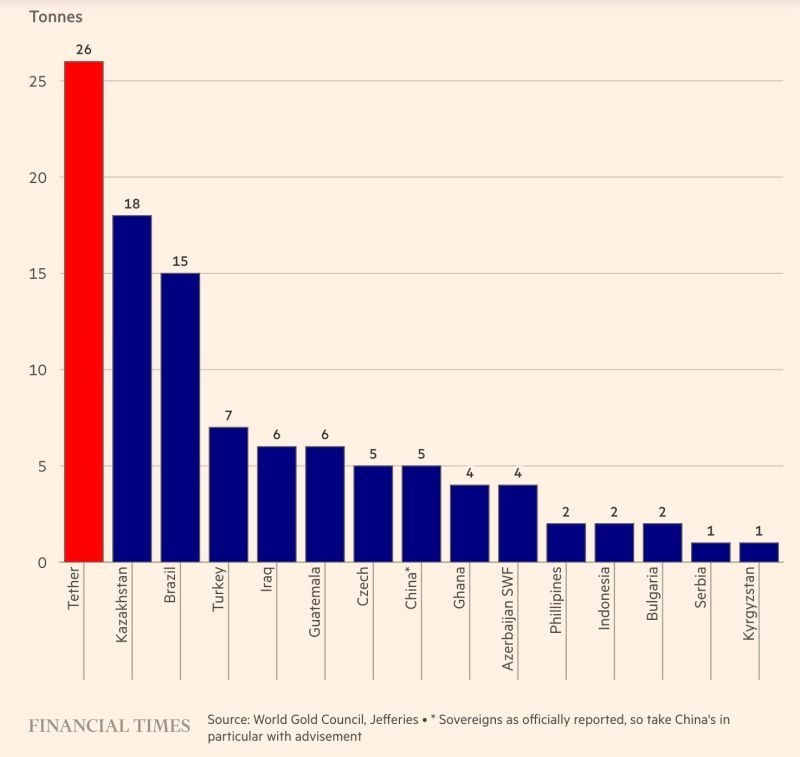

Tether bu yıl 26 ton altın alarak birçok dev ülkeden fazla rezerv topladı.

Hem devletler hem özel sektör aynı anda altına dönüyorsa bu, güven mimarisinin değiştiğini gösterir.

Altın talebi merkezden çevreye doğru yayılıyor; bu trend fiyatlamada uzun vadeli yeni denge yaratabilir.

Bu yıl küresel piyasalarda sessiz ama çok şey anlatan bir değişim yaşanıyor. Financial Times ve Dünya Altın Konseyi verilerine göre Tether 26 ton altın satın aldı—bu, Kazakistan ve Brezilya dışında tüm ülkeleri geride bırakan bir alım. Büyük bir stablecoin şirketi Türkiye, Irak, Çekya ve Çin’in resmi altın alımlarından daha fazla altın topluyorsa, bu durum küresel finansal sistemde güvenin nasıl yeniden şekillendiğine dair güçlü bir işarettir.

Altın akışları çoğu zaman erken uyarı sinyali niteliğindedir. Belirsizlik dönemlerinde ya da para rejimlerinin yeniden hizalandığı zamanlarda alımlar sessizce hızlanır, geniş piyasa ise bunu geç fark eder. Bunu 1960’ların sonunda Bretton Woods çözülmeden önce, ardından 2000’lerde Asya krizi sonrası rezerv birikim furyasında gördük. Bugünkü dinamikler farklı olsa da davranışsal sinyal aynı: Hem devletler hem özel ihraççılar altına gidiyorsa, sistem güveni sorgulanıyordur.

Grafik iki önemli noktaya işaret ediyor:

Fırsat ve risk aynı yerde duruyor. Altın talebi merkez bankalarından özel finansal aktörlere doğru genişlerse, fiyatlar uzun vadeli destek seviyelerini yukarı yönlü yeniden fiyatlayabilir. Batı para politikasında gevşeme dönemi açılırsa bu eğilim daha agresif hızlanabilir. Kısa vadede volatilite olacaktır, ancak temel trend yapısal ve geri dönüşü zor görünüyor.

Bu analiz, yüksek oynaklık ve sık trend kırılmalarıyla şekillenen yeni küresel döngüde yatırımcılara yön göstermek amacıyla hazırlanmıştır. Riskler gerçek, fakat hazırlıklı olanlar için fırsatlar da öyle.